Tall og fakta

Få med deg den siste utviklingen for mat- og drikkenæringen. Denne siden oppdateres med ny data og analyse hvert kvartal, og du kan også utforske nøkkeltall for din egen bransje og næringen som helhet.

Høyt rentenivå og en svak kronekurs preger markedssituasjonen og utsiktene for norske mat og drikkeprodusenter. Det er usikkerhet knyttet til den øko nomiske utviklingen. Den til tider svært svake kronekursen fortsetter å bidra til økte importkostnader for mange av bedriftene i mat og drikkenæringen som er helt avhengige av å importere inn satsfaktorer til produksjonen.

Vurderingen av markedssituasjonen viser en svak nedgang fra forrige kvartal for medlemsbedriftene i NHO Mat og Drikke. Resultatene er fortsatt på et lavt nivå sett opp mot tiden før og under pandemien. Bedriftenes markedsutsikter har forbedret seg det siste kvartalet, men det er fortsatt flere bedrifter som venter en forverret markedssituasjon enn de som venter bedring. Samtidig er det stor variasjon i både lønnsomheten og størrelsen på bedriftene i mat og drikkenæringen.

Prisveksten har avtatt gradvis, også i andre kvartal. Prisveksten på mat og alkoholfrie drikkevarer var i juni 4,9 prosent høyere enn tilsvarende måned i fjor. Dette vitner om at det høye rentenivået har bidratt til å redusere prisveksten den siste tiden, men det kan ta tid før man kommer ned til målet om to prosent prisvekst. Samtidig holder råvareprisene på sentrale innsatsfaktorer seg på et relativt høyt nivå sammenlignet med tiden før både energikrise og krig. Dette er også en faktor som bidrar til å holde kostnadene oppe for bedriftene. Et relativt høyt lønnsoppgjør fører også til at bedriftene får økte kostnader knyttet til arbeidskraft.

I tillegg til det høye kostnadsnivået peker mange bedrifter fortsatt på lite forutsigbare rammebetingelser som et hinder for nye investeringer. Også manglende tilgang på kvalifisert arbeidskraft løftes frem som en utfordring som kan bli vanskelig å håndtere når mange bedrifter står overfor et generasjonsskifte.

De ulike strømprisene i de fem norske prisområdene har ført til at enkelte bedrifter har fått en til dels betydelig konkurranseulempe basert på hvor de er lokalisert. For mange bedrifter er dette trolig den største utfordringen ved inngangen til høsten og foran en ny vinter.

2. kvartal 2024

Konjunkturene

Norsk økonomi preges av et høyt rentenivå og en tidvis svært svak kronekurs. En stor andel av befolkningen er i jobb, til tross for at arbeidsledigheten har steget noe første halvår i år sammenlignet med 2023. Sammenlignet med de andre nordiske landene er arbeidsledigheten lav i Norge. Selv om prisveksten har avtatt de siste kvartalene er nivået fortsatt et lite stykke unna inflasjonsmålet til Norges Bank på 2 prosent.

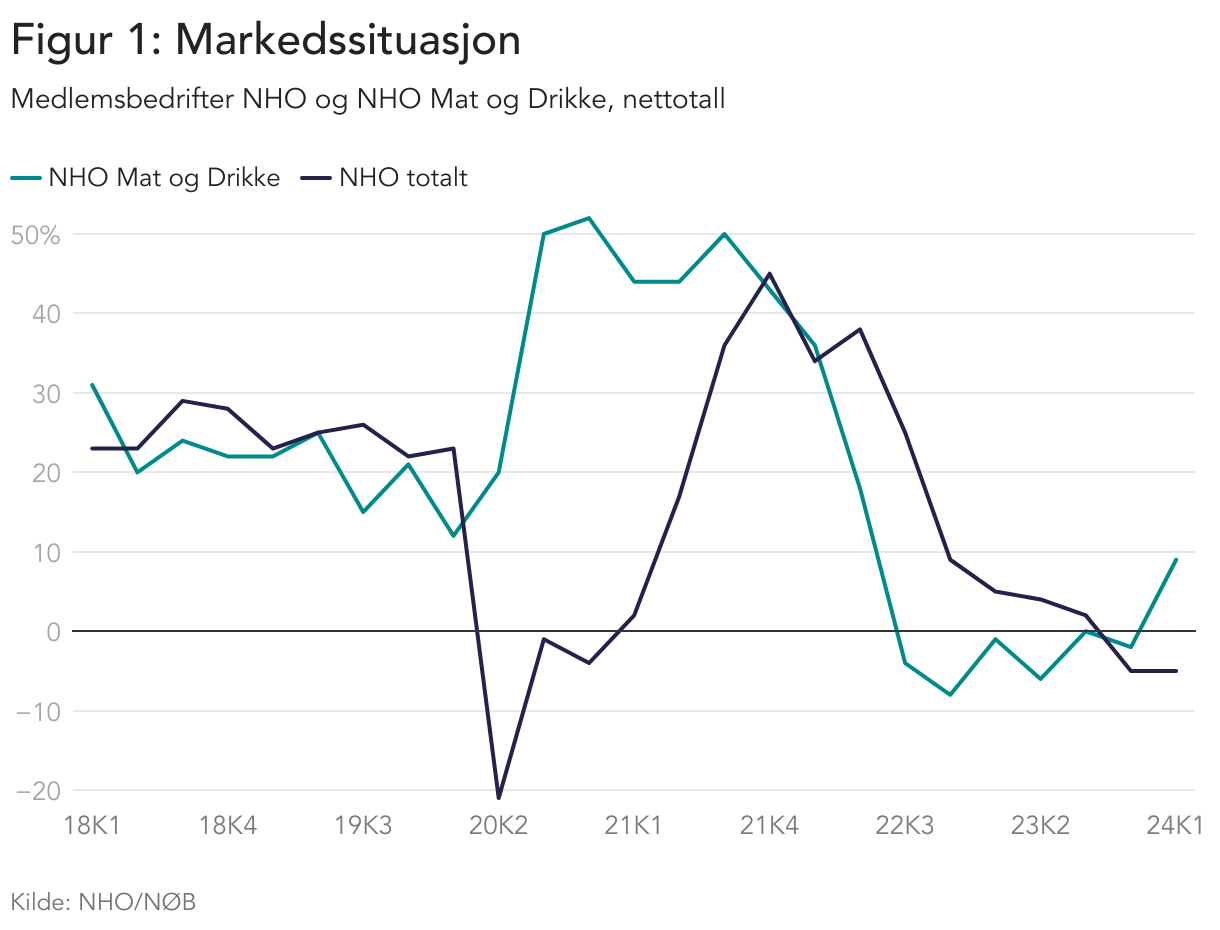

Bedriftene i mat og drikkenæringen preges av et generelt høyt kostnadsnivå. Dette går ut over lønnsomheten til bedriftene, og kan medføre lavere investeringer dersom utfordringene vedvarer over en lengre periode. Et høyt lønnsoppgjør bidrar også til å holde kostnadsnivået oppe i bedriftene. En del av dette kan gjenspeiles i bedriftenes vurdering av markedssituasjonen, som er svakere enn vurderingene fra første kvartal 2024. Vurderingene er også på et lavt nivå historisk sett sammenlignet med både tiden før og under pandemien. Nettotallene, som viser differansen mellom de som har svart ”god” og ”dårlig” på vurdering av nåværende markedssituasjon, ligger på åtte prosent (figur 1).

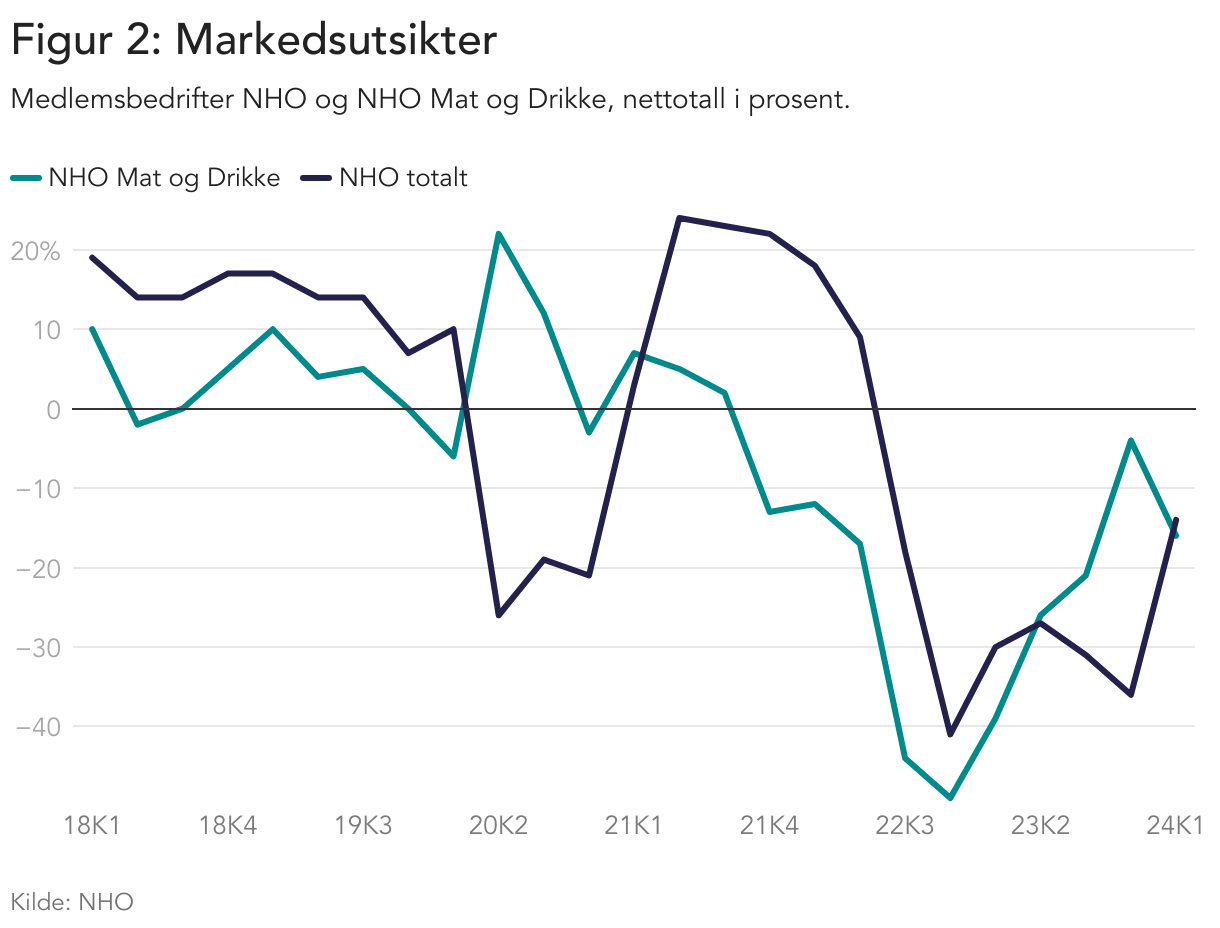

Ser man nærmere på bedriftenes vurdering av markedsutsiktene for de kommende seks månedene er det en forbedring å spore, til tross for at nivået fortsatt ligger lavt (figur 2). Her er nettotallet minus åtte prosent. Det betyr at det fortsatt er en overvekt av bedrifter som venter en forverret markedssituasjon det neste halvåret. At flere bedrifter venter forverring enn de som venter bedring er et signal om at mange fortsatt ser mørkt på framtiden. Det kan være flere årsaker til dette, men krevende økonomiske tider i kombinasjon med lite forutsigbare rammebetingelser og manglende tilgang på kvalifisert arbeidskraft kan være noen av årsakene.

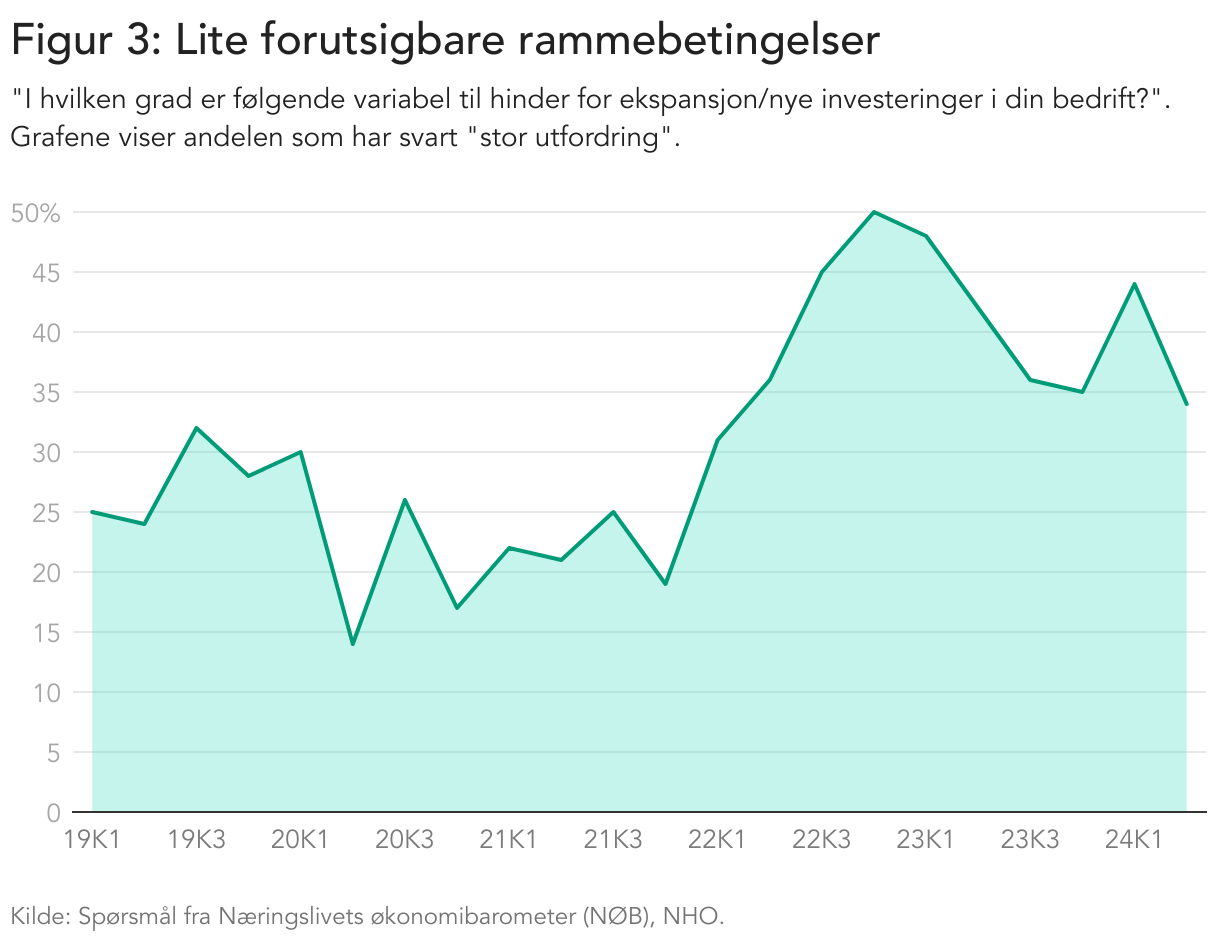

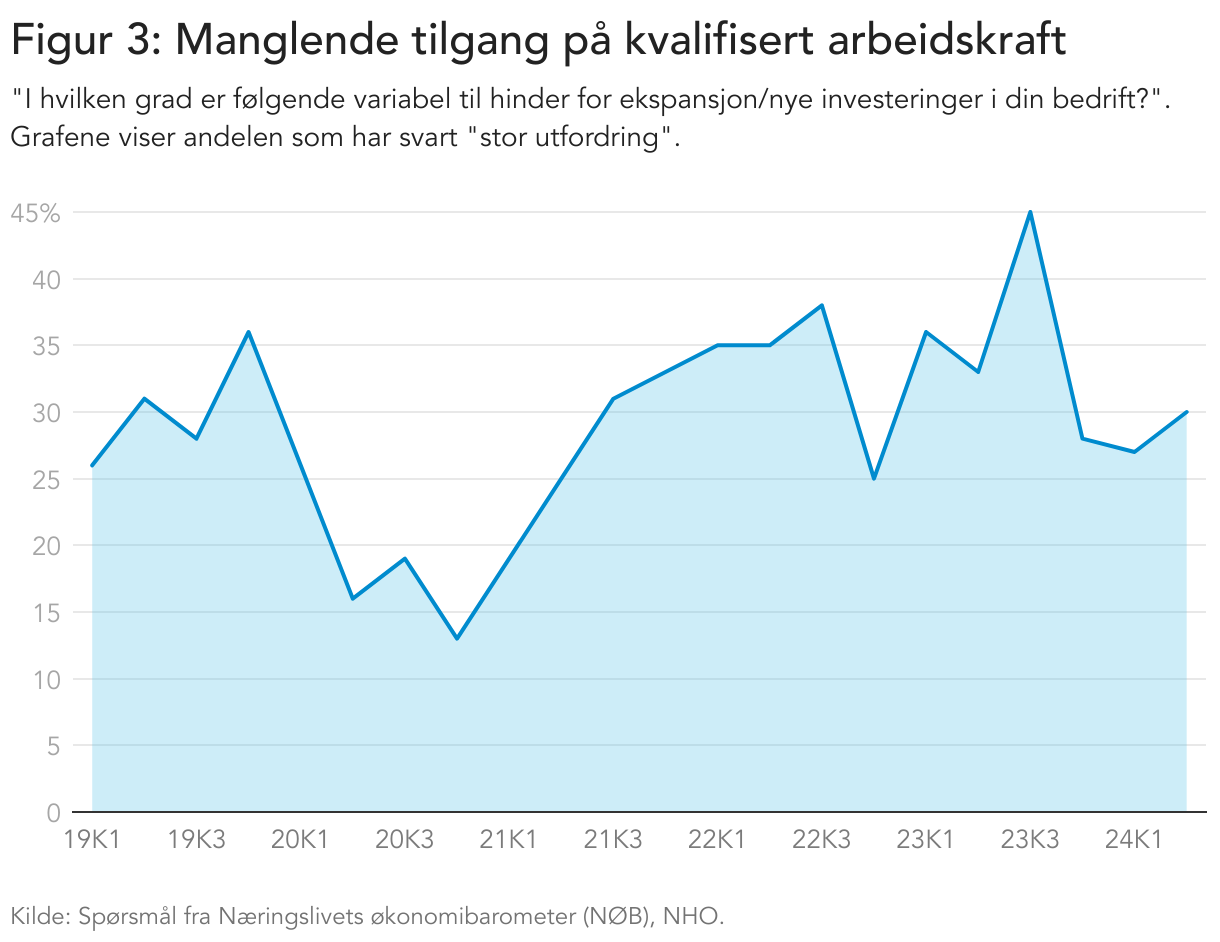

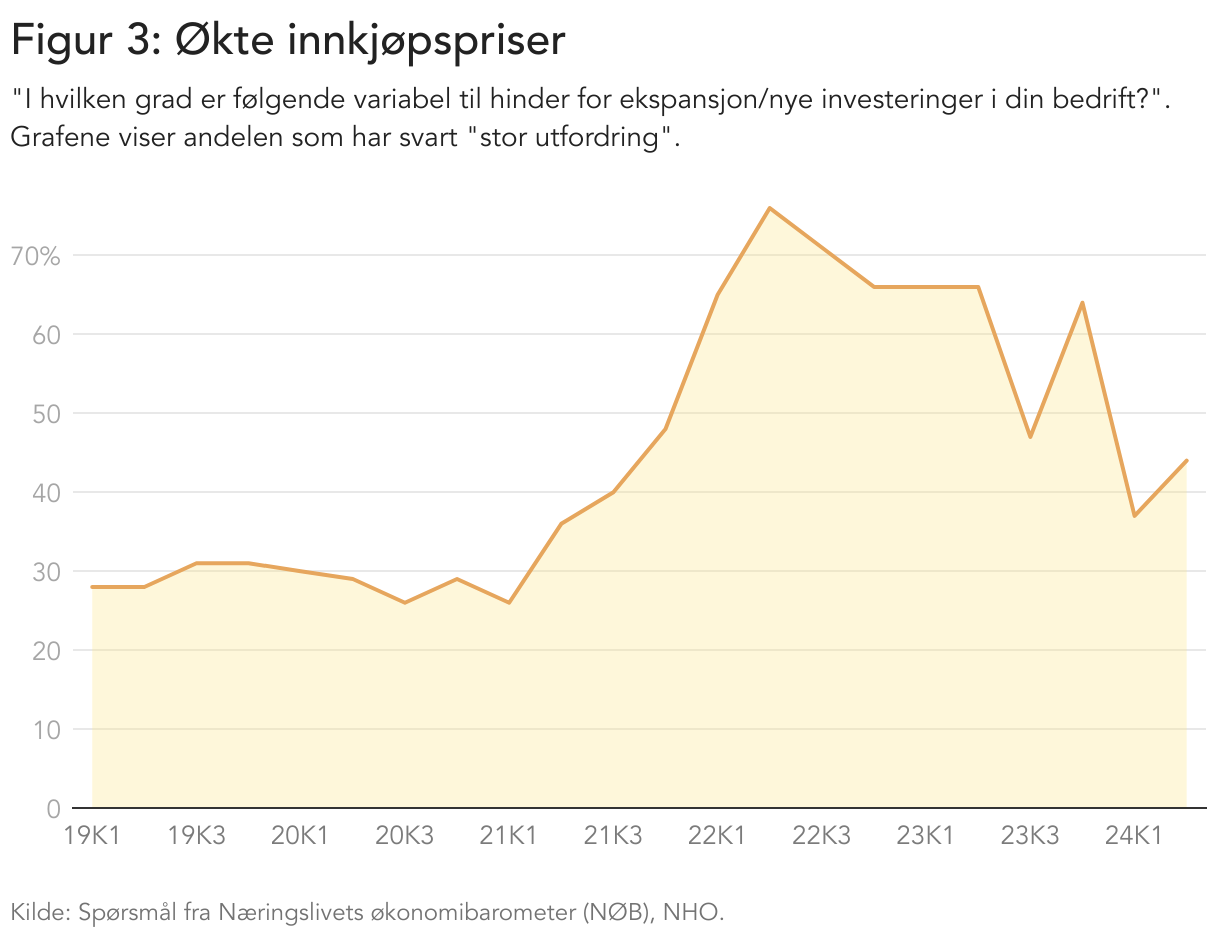

Noen av disse utfordringene skisseres av bedriftene i mat og drikkenæringen gjennom spørsmål stilt i næringslivets økonomibarometer (NØB), en kvartalsvis undersøkelse fra NHO. Her svarer bedriftene på flere ulike spørsmål, blant annet hva som er til hinder for nye investeringer (figur 3).

Svarene viser at mange bedrifter anser lite forut sigbare rammebetingelser som en stor utfordring for nye investeringer i deres bedrift. Hver tredje bedrift mener dette er en stor utfordring. Dette kan favne områder knyttet til skatter og avgifter, energirelaterte betingelser og andre ytre forhold som påvirker bedriftenes mulighet for aktivitet. En annen utfordring som mange av bedriftene står overfor er manglende tilgang på kvalifisert arbeidskraft. Også her mener omtrent hver tredje bedrift at dette er en stor utfordring for nye investeringer i bedriften. Dette kan være kritisk nå som samfunnet og næringen på mange måter står overfor et generasjonsskifte. Med ungdomskull som blir mindre og et økende antall produksjonsarbeidere som nærmer seg pensjonsalder, vil mange bedrifter i mat og drikkenæringen kunne få vedvarende utfordringer med å skaffe nok og riktig kompetanse i framtiden.

Bedriftene har over lengre tid fått økte kostnader, spesielt gjennom høyere innkjøpspriser. Dette skyldes blant annet ”dyrtid”, energikrise og forstyrrelser i internasjonale verdikjeder. I tillegg har en svak norsk kronekurs økt prisen på importerte varer og innsatsfaktorer betydelig for bedriftene. Hele 44 prosent av bedriftene anser økte innkjøpspriser som en stor utfordring for nye investeringer. Det er dermed helt tydelig at mange bedrifter har fått vesentlige kostnadsøkninger de siste årene, og dette påvirker bedriftenes valg rundt investeringer og mulig ekspansjon av driften. Selv om nivået nå ligger noe lavere enn toppunktet i midten av 2022, hvor tre av fire bedrifter anså dette som en stor utfordring, er det fortsatt høyt i et historisk perspektiv.

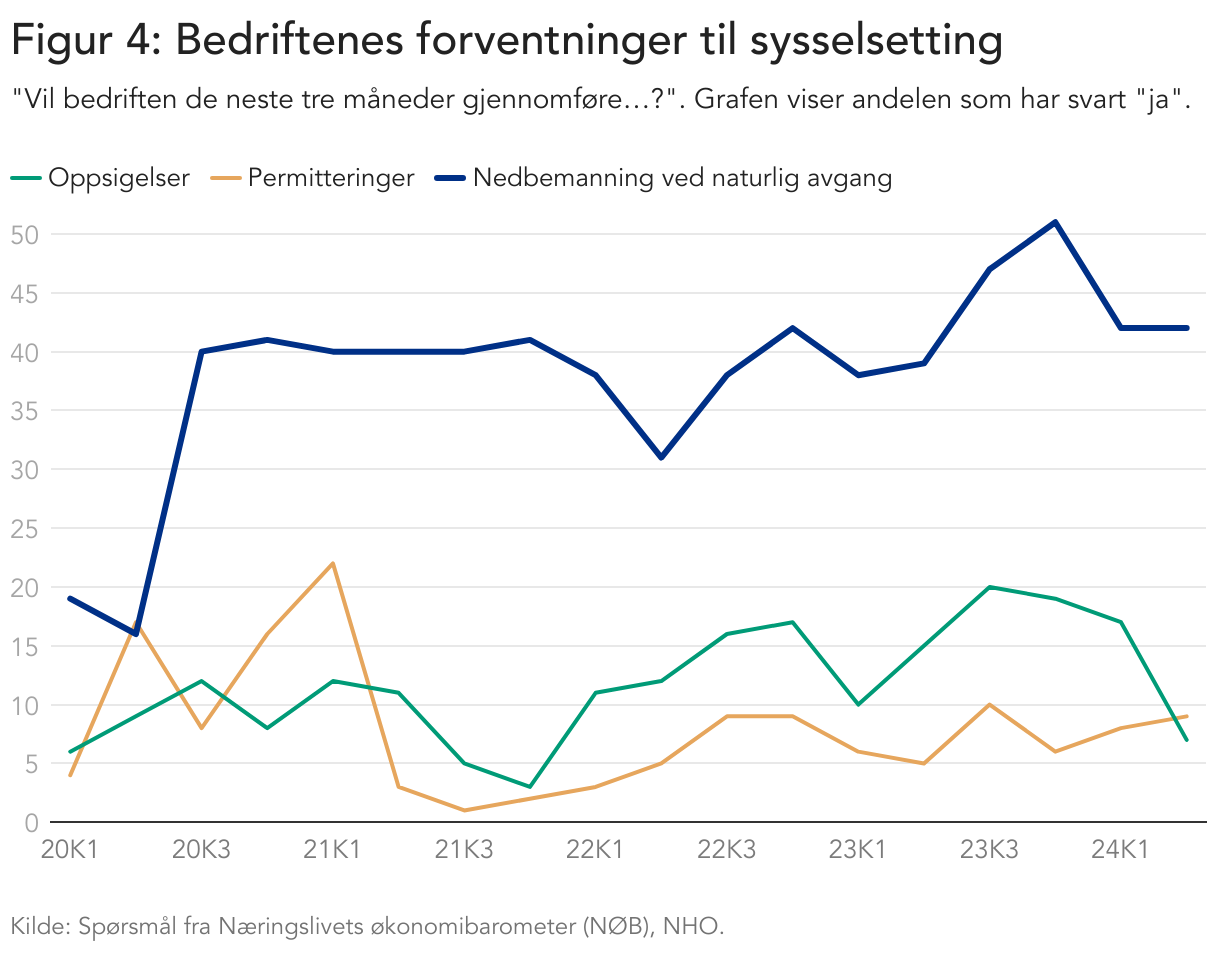

Når det gjelder bedriftenes forventninger til sysselsetting viser tallene fra NØB at det er relativt få bedrifter som forventer å gjennomføre oppsigelser eller permitteringer de neste tre månedene (figur 4). Mens det kun er syv prosent som planlegger oppsigelser er det derimot hele fire av ti bedrifter som forventer nedbemanning ved naturlig avgang de neste tre månedene. Dette understreker poenget ovenfor knyttet til generasjonsskiftet som næringen står foran. Det er stadig utfordringer å skaffe nok kompetent arbeidskraft i forhold til behovene.

Informasjon om Næringslivets økonomibarometer

Næringslivets økonomibarometer (NØB) er en kvartalsvis undersøkelse. Undersøkelsen går til daglig leder i alle medlemsbedrifter (hovedenheter) med flere enn 2 ansatte. Historisk hadde undersøkelsen normalt rundt 2000 svarbedrifter. Det siste året har responsfrekvensen økt, og antall svar har ligget over 3000 hvert kvartal.

Resultatene i NØB vektes til å reflektere NHOs medlemsbase.

2. kvartal 2024

Kostnadsbildet

Som omtalt i forrige del har kostnadsnivået for bedriftene økt mye de siste årene. Energiprisene har tidvis nådd historiske topper med blant annet strømpriser på over fem kroner per kWh i deler av 2022. Selv om prisene har falt mye sammenlignet med toppen har de siste årene bydd på vesentlige kostnadsøkninger knyttet til energi. I tillegg har den siste tidens svake kronekurs bidratt til å holde prisen oppe på importerte varer. Mat- og drikkenæringen er helt avhengige av å importere innsatsfaktorer fra utlandet for å kunne drive produksjon av mat og drikke i Norge. Råvarer som ikke kan produseres i Norge på grunn av enten klima eller andre forhold må importeres av bedriftene. Størsteparten av produsentene i næringen produserer i hovedsak for salg i Norge. Som en følge av at bedriftene er avhengige av import, men selger varene her hjemme er den svake kronekursen nesten utelukkende negativ for bedriftene i næringen. Tidligere undersøkelser har bekreftet nettopp dette, det store flertallet av medlemsbedriftene i NHO Mat og Drikke påvirkes negativt av en svak kronekurs.

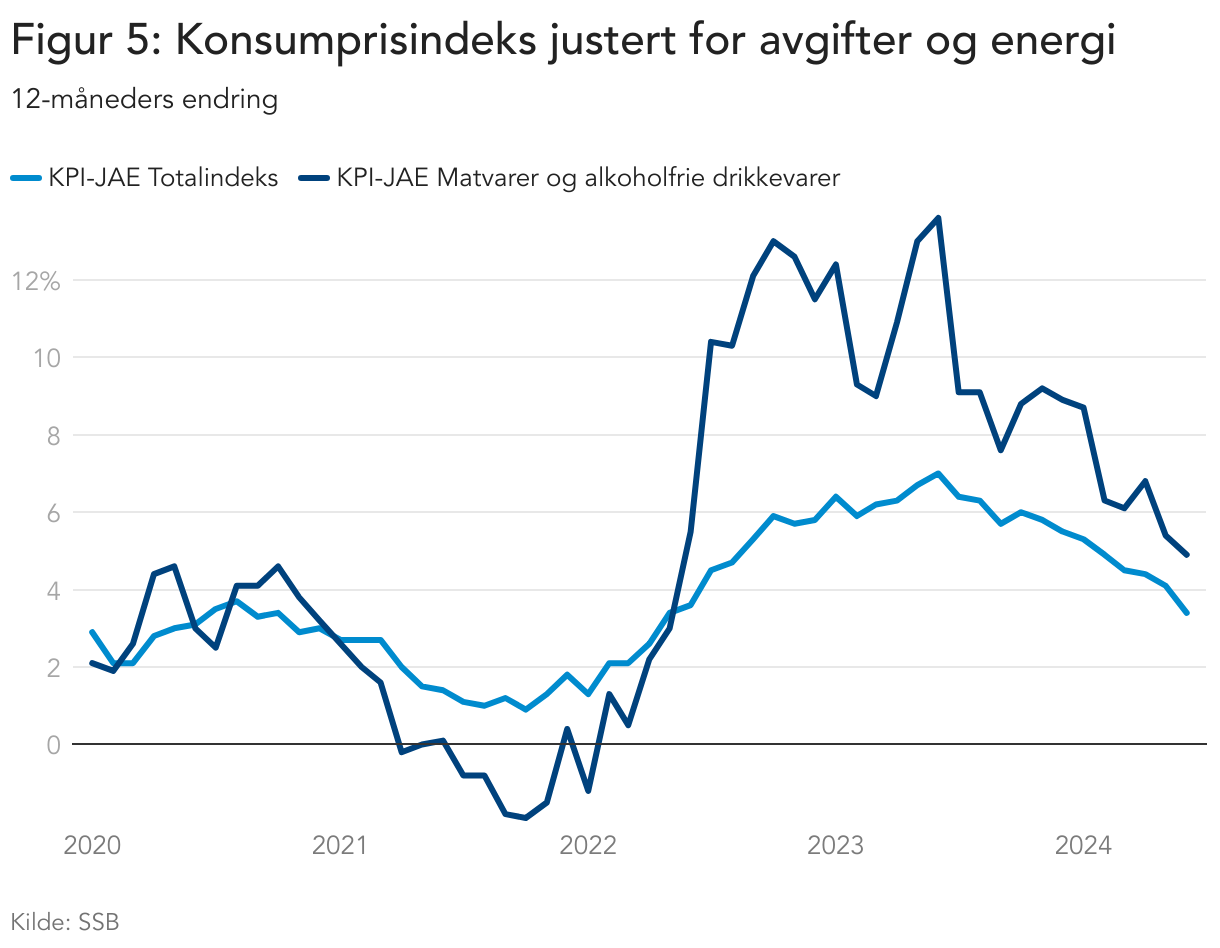

Styringsrenten har nå ligget på 4,5 prosent siden desember i fjor. Dette har bidratt til å dempe prisveksten (figur 5). Ser man på totalindeksen har prisveksten kommet ned fra en topp på 7,0 prosent til 3,4 prosent i juni 2024. Dette vil si at prisene nå er 3,4 prosent høyere enn for ett år siden (juni 2023). For mat og alkoholfrie drikkevarer er 12 månedersveksten noe høyere med 4,9 prosent i juni 2024. Trenden er tydelig; prisveksten er på vei ned, men det kan ta noe tid før man når sentralbankens inflasjons mål på to prosent. Hvor raskt prisveksten kommer ned mot målet er vanskelig å spå, men det henger blant annet sammen med hvor høyt kostnadsnivået til bedriftene er og hvordan kronekursen fortsetter å utvikle seg.

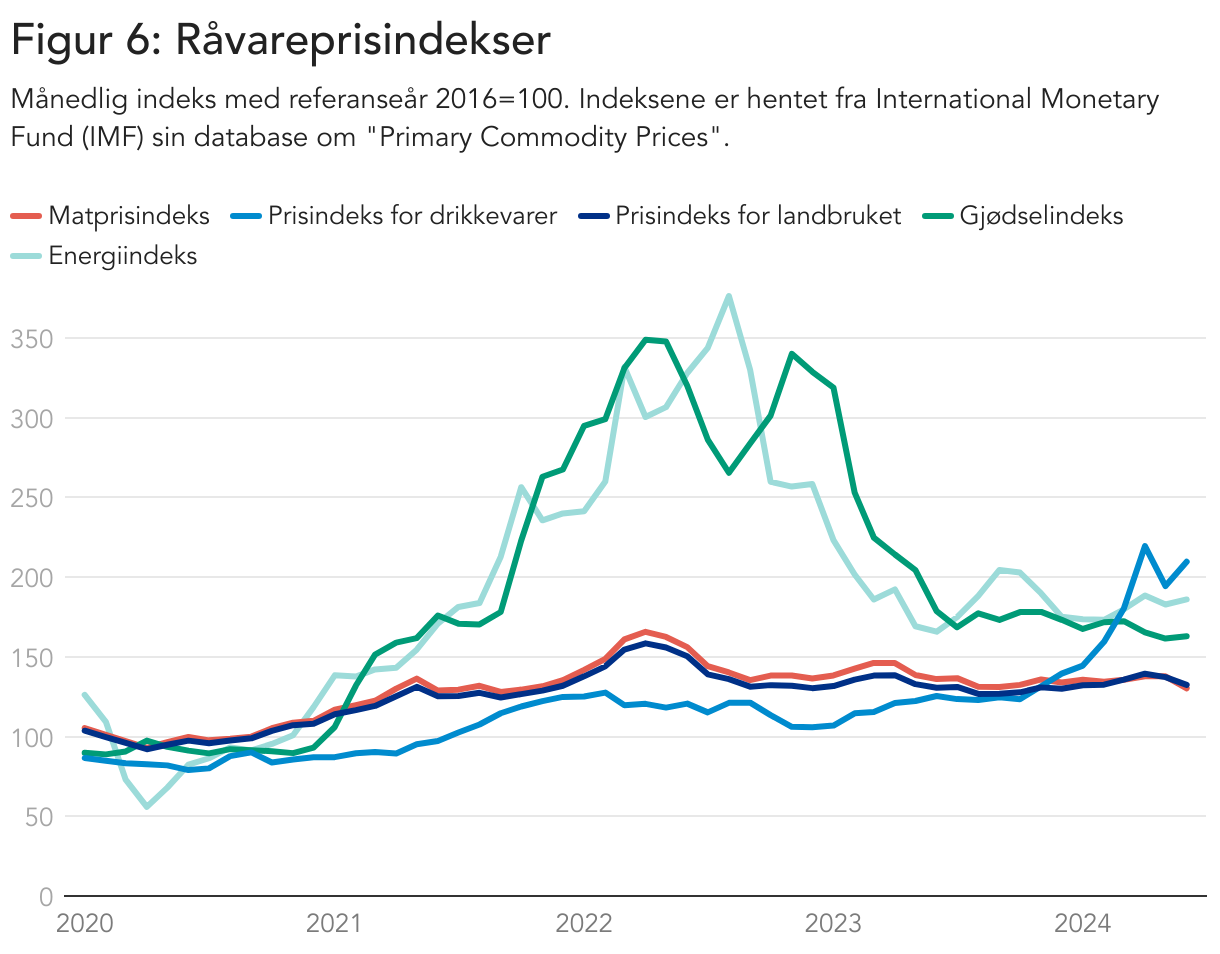

Råvareprisene har kommet ned fra de høyeste toppene i 2022, spesielt dersom man ser på energi og gjødsel (figur 6). Dette var to av kategoriene som opplevde høyest prisvekst under energikrisen og Russlands invasjon av Ukraina. Til tross for at mange av råvareprisene har falt, ligger nivået fortsatt en god del høyere enn det som var tilfellet før både pandemi, krig og energikrise. Dette vitner om at kostnadsnivået til bedriftene fortsatt ligger på et høyere nivå enn det mange har vært vant til. Ser man nærmere på tallene viser indeksene at prisene på matvarer og råvarer knyttet til landbruket har falt marginalt den siste tiden, mens det for de andre indeksene har vært en liten økning. Varer som vegetabilske matoljer, kaffe, kakao og sukker er noen av råvarene som må importeres, her er det tydelig at prisen er høyere enn for få år siden. Det faktum at mange av de sentrale råvareprisene nå ligger på et forhøyet nivå betyr at bedriftene har fått mange kostnadsøkninger på samme tid, og at flere av disse har vedvart over en lengre periode.

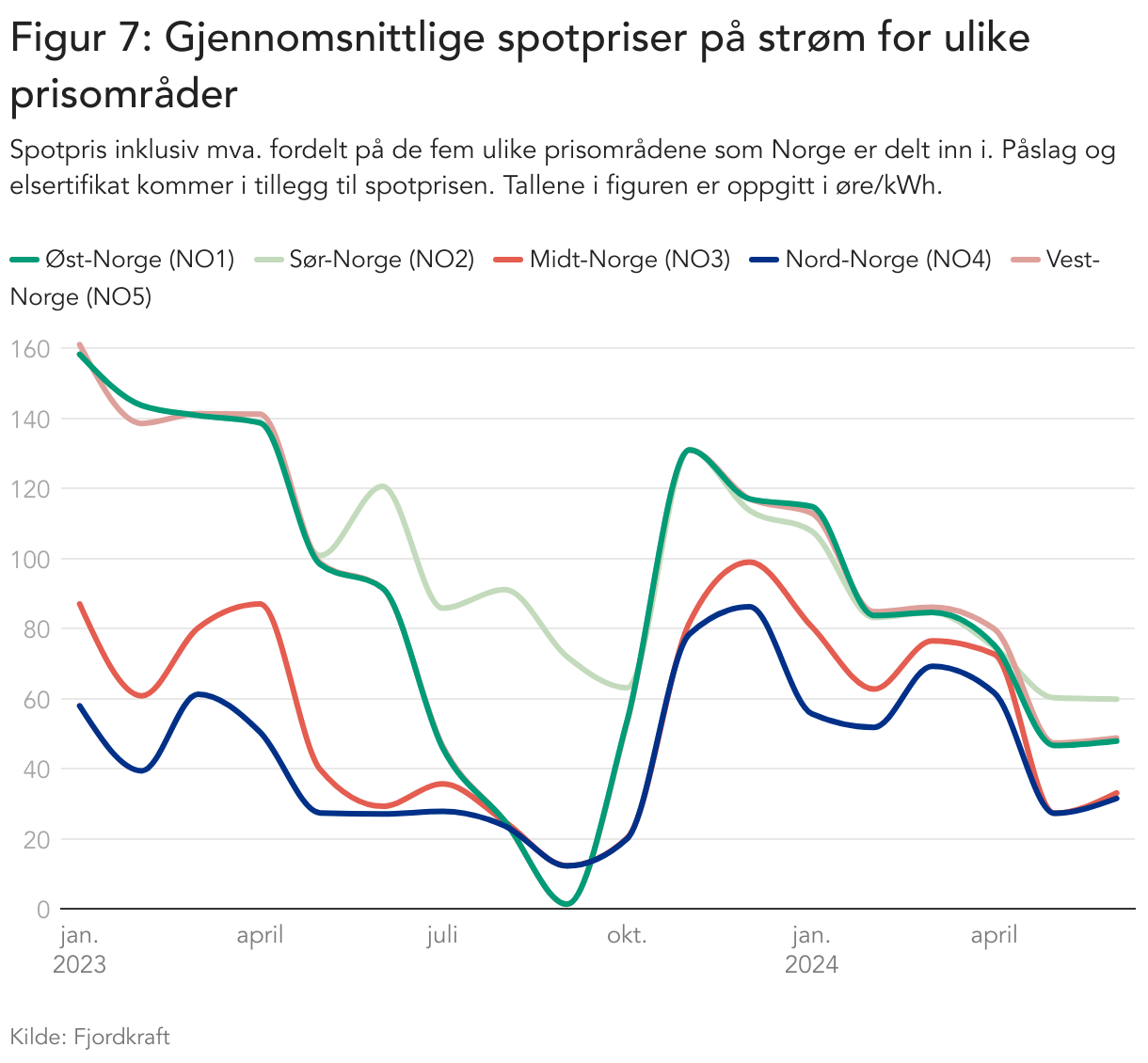

Prisen på strøm har falt mye fra de høyeste toppene i 2022, men også her ligger prisen i dag på et høyere nivå enn det som har vært vanlig de siste tiårene. Den gjennomsnittlige prisen for første halvår i 2024 har vært i underkant av 70 øre/kWh (inkl. mva.) dersom man ser Norge under ett. Dette er rundt det dobbelte av prisen som har vært vanlig de siste årene før energikrisen. En slik kostnadsøkning, på en av de mest sentrale innsatsfaktorene, treffer mange av bedriftene i mat og drikkenæringen kraftig. Mye av produksjonen som foregår i næringen er svært energiintensiv og krever både mye energi til å produsere varene, men også til oppbevaring i form av blant annet kjøle og fryselagre. Fem ulike prisområder for strøm og begrenset overføringskapasitet fører til tidvis store prisforskjeller på strøm, og dermed ulike konkurransevilkår for bedriftene. Prisene viser stor variasjon mellom de ulike prissonene gjennom fjoråret og starten på 2024 (figur 7).

En viss variasjon i prisene mellom nord og sør i Norge har vært vanlig, men ikke i den størrelsesordenen man har sett de siste årene. I tillegg har prisen mellom øst, vest og sør variert mye siden starten på energikrisen. Ser man på prisområdet for ØstNorge (NO1) opp mot SørNorge (NO2) har prisen tidvis vært svært ulik. Sommeren 2023 var prisen omtrent dobbelt så høy i SørNorge. Ser man på måneden september var prisen 50 ganger høyere for bedrifter lokalisert på Sørlandet sammenlignet med bedrifter på Vest og Østlandet. Slike ekstreme prisforskjeller virker konkurransevridende og fører til helt ulike rammevilkår for bedrifter som konkurrerer i det samme markedet, om de samme kundene. Det har vært noe mindre variasjon i prisene mellom de ulike strømområdene den siste tiden, men tallene viser at det igjen har vært en forskjell de siste to månedene.

2. kvartal 2024

Det internasjonale bildet

Dersom man ser ut over Norges grenser er det også tydelig at prisveksten gradvis har avtatt, både i USA og eurosonen. Mens USAs sentralbank – Federal Reserve (Fed) – holdt renten uendret i intervallet 5,25 til 5,50 prosent på rentemøtet i juni, valgte den europeiske sentralbanken (ECB) å kutte renten med 0,25 prosent. Dermed kom det første rentekuttet i eurosonen på fem år. Renten har her ligget på 4,0 prosent de siste ni månedene. Ser man til USA er det nå kun ventet ett rentekutt i 2024. En høy og vedvarende høy rente i de store økonomiene vil kunne påvirke Norge og norsk økonomi gjennom blant annet en svak norsk kronekurs slik man har sett den siste tiden. Dette bidrar til å holde kostnadsnivået til bedriftene i Norge oppe gjennom høyere importkostnader.

Når det gjelder prisutviklingen på mat og alkoholfrie drikkevarer har mange av landene rundt Norge en noe lavere prisvekst det siste året (figur 8). Både Sverige, Danmark og et gjennomsnitt av EUs 27 medlemsland har lavere prisvekst på mat og drikke. Island derimot ligger nesten helt på linje med Norge, rundt fem prosent prisvekst det siste året. Tallene fra Eurostat viser at Norge hadde en tregere utvikling også når prisveksten gikk kraftig opp i Europa i starten av 2022. Dette etterslepet kan forklare deler av grunnen til at det også har tatt noe lengre tid før prisveksten har kommet ned til de nivåene nabolandene befinner seg på nå. Det er også verdt å merke seg at både Sverige, Danmark og resten av EUs medlemsland har hatt en høyere prisvekst på mat og drikkevarer gjennom hele 2022 enn det som var tilfellet i Norge.

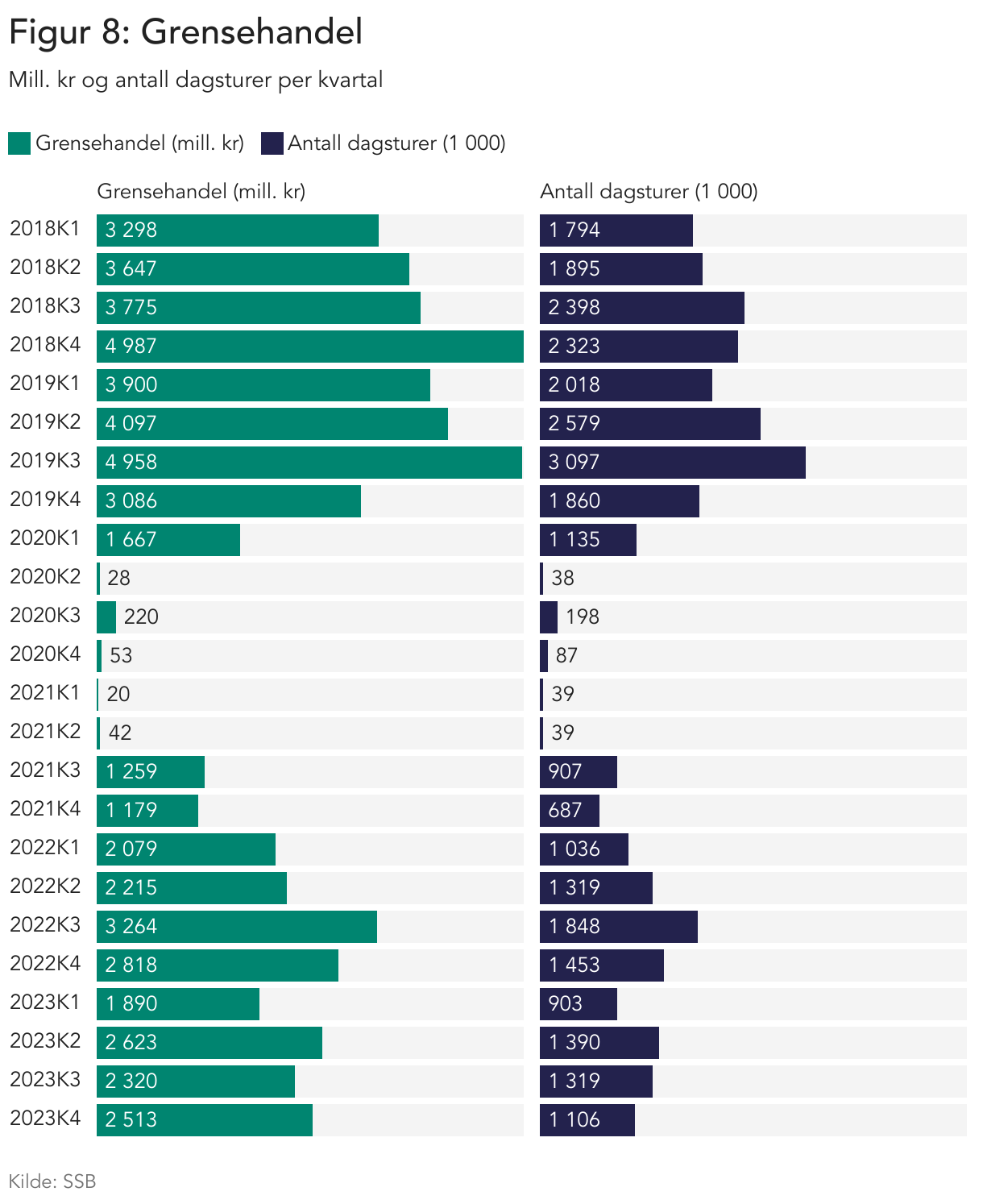

Statistisk sentralbyrås (SSB) tall for omfanget av grensehandel viser at nordmenn handlet for nesten 2,4 milliarder kroner i første kvartal 2024. I tillegg reiste nordmenn på over 1,2 millioner dagsturer over grensen for å handle. Sammenligner man tallene med tilsvarende kvartal i 2023 er dette en økning på omtrent 500 millioner kroner. En del av denne økningen kan mest sannsynlig tilskrives det faktum at påskeferien inngikk i første kvartal i år, mens denne falt til april, og dermed andre kvartal i 2023. Tallene viser at nivået fortsatt er noe lavere enn toppåret før pandemien, men det er fortsatt snakk om betydelige beløp som forsvinner ut av Norge hvert eneste kvartal.

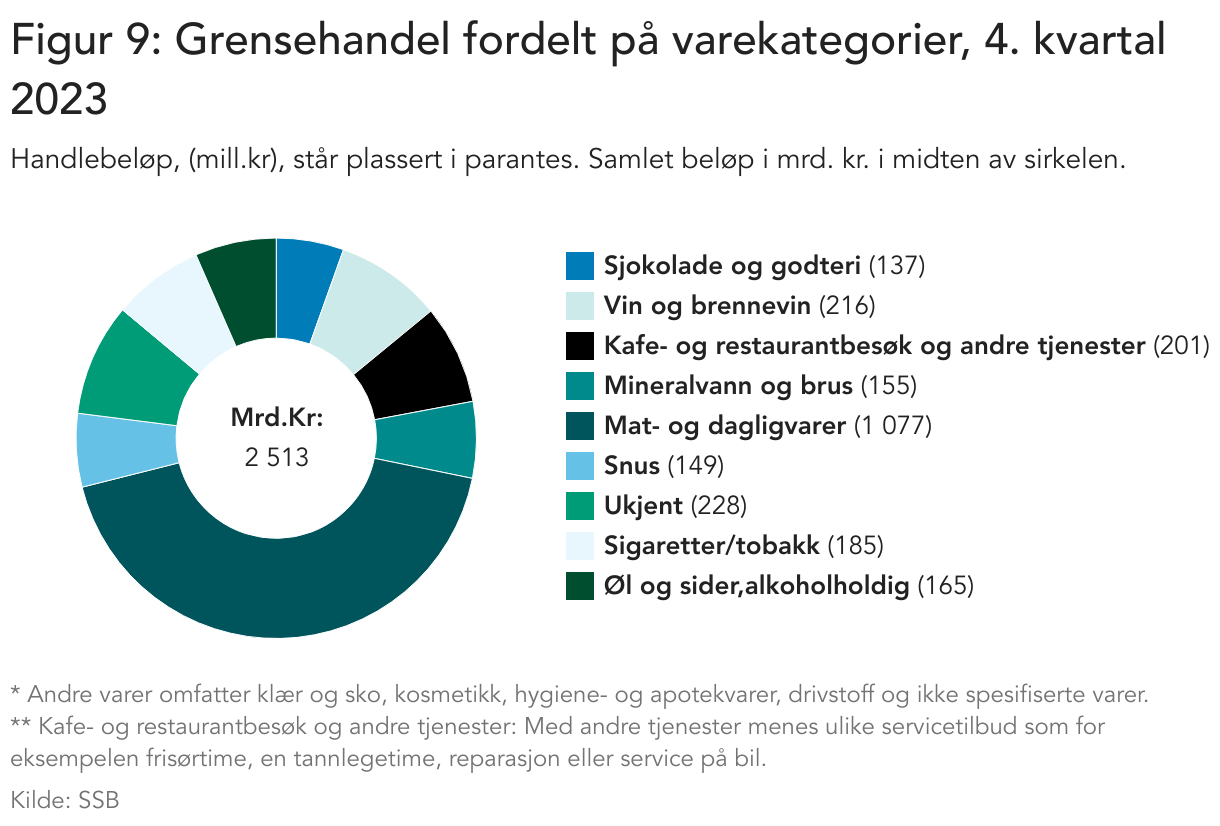

Sammensetningen av varekurven til nordmenn som grensehandler viser i stor grad samme tendens som tidligere, den største kategorien er mat og dagligvarer med i overkant av én milliard kroner, tilsvarende 44 prosent av handlekurven. Foruten dagligvarer er varer som er høyt avgiftsbelagt i Norge populære for nordmenn. Varer som alkohol, snus og tobakk/sigaretter utgjorde omtrent én fjerdedel av varekurven, dette vil si nesten 600 millioner kroner. Det ble også handlet sjokolade og godteri for over 100 millioner kroner, mens det ble kjøpt mineralvann og brus for 175 millioner kroner. Denne tendensen ser ut til å stå seg over tid, og med mindre politiske tiltak blir gjennomført er det stor grunn til å tro at lokkevarer som alkohol og tobakk vil fortsette å drive grensehandelen fremover.

Nøkkeltall om næringen

Norges største fastlandsnæring

Den landbaserte mat- og drikkenæringen er Norges største fastlandsindustri målt i sysselsetting, omsetning og verdiskaping. Næringen sørger for aktivitet og arbeidsplasser fra jord til bord, gjennom råvareproduksjon, foredling, distribusjon og utsalg. Norske mat- og drikkeprodusenter leverer stabile resultater og trygge produkter, med fokus på sunt kosthold og bærekraftig produksjon.

Nøkkeltallene viser at mat- og drikkenæringen håndterte sjokket fra pandemien i 2020 på en god måte, og sikret produksjon og forsyning til forbrukerne gjennom året. Antallet bedrifter fortsatte å stige, og det samme gjorde verdiskapingen. Antallet sysselsatte falt moderat, noe som bidrar til å redusere gjennomsnittlig bedriftsstørrelse. Investeringsnivået i mat- og drikkenæringen falt imidlertid med om lag 14 prosent på ett år, riktignok fra rekordhøye nivåer i 2019.

Når vi ser på enkeltbransjer, ser vi noen viktige forskjeller i utviklingen. Konsolideringen i drikkevareproduksjon fortsetter, og gjennomsnittlig bedriftsstørrelse flater ut. Drikkevareindustrien har sett en tredobling av antall bedrifter siden 2010, men denne veksten har avtatt siden 2018. Samtidig er det store forskjeller mellom bransjer når det gjelder sysselsettingsutvikling, investeringer og verdiskaping, noe som viser mangfoldet i mat- og drikkenæringen.

Under kan du selv utforske nøkkeltall om mat- og drikkenæringen samlet, eller for hver enkelt bransje.

Omsetning

Mat- og drikkenæringen fortsatte sin jevne omsetningsvekst gjennom det første året av pandemien, og omsatte for omtrent 185 milliarder kroner i 2020. Kjøttbransjen sto alene for over 48 milliarder av dette, og fôrbransjen sto for 40 milliarder.

Verdiskaping

Verdiskapingen i mat- og drikkenæringen fortsatte med stabil vekst i 2020, også målt per sysselsatt og per bedrift. Det er spesielt i drikkevareindustrien at verdiskapingen økte kraftig i 2020, men også produksjon av andre næringsmidler og produksjon av oljer og fettstoff har økt sin verdiskaping mye.

Investeringer

Bruttoinvesteringene i mat- og drikkenæringen har falt noe ned fra rekordnivået i 2019, men endte fortsatt på 5,5 milliarder kroner i 2020. Mat- og drikkenæringens investeringsnivå holder seg på over to millioner kroner per bedrift, med store forskjeller mellom forskjellige bransjer.

Bedriftsstørrelse og sysselsetting

Samlet antall sysselsatte i mat- og drikkenæringen har falt litt fra 2019 til 2020, samtidig som antallet bedrifter har fortsatt å vokse i samme tempo som tidligere år. Dette gjør at den gjennomsnittlige bedriften er nede på 15 sysselsatte per bedrift. Mat- og drikkenæringen er stabil, også i møte med pandemien, og variasjonen i antall sysselsatte er lav. Mellom høyeste og laveste sysselsetting siden 2009 er forskjellen kun på 1649.

Sammenligning med annen industri

Den landbaserte mat- og drikkenæringen i Norge representerer en stor andel av både arbeidsplasser, bedrifter og verdiskaping blant fastlandsnæringene. I 2020 sto mat- og drikkenæringen for 14 prosent av industribedriftene i Norge, 17 prosent av de sysselsatte innen industrien, og 16 prosent av verdiskapingen i næringen. Mat- og drikkenæringen er dermed Norges største fastlandsindustri, og en av landets viktigste næringer.

Mat- og drikkenæringen har over tid økt sin andel av antallet bedrifter i industrien noe, samtidig som andelen av de sysselsatte holder seg stabilt. Økningen i antallet bedrifter sammenfaller også i tid med en kraftig økning i antallet bedrifter innen drikkevareproduksjon. Mat- og drikkenæringens andel av verdiskapingen i industrien holder seg stabil inn i 2020. Selv med pandemien økte den samlede verdiskapingen i industrien, både i mat- og drikkenæringen og flere andre industrigrener, som fører til at andelen verdiskaping blir stående på stedet hvil.

Mat- og drikkenæringen skiller seg fra andre fastlandsindustrier, spesielt når det gjelder sysselsetting og verdiskaping. Med rett under 40 000 sysselsatte står mat- og drikkenæringen ansvarlig for nesten dobbelt så mange arbeidsplasser som neste industrigren på listen. Når vi sammenligner verdiskapingen ser vi den samme tendensen, der mat- og drikkenæringens 37 milliarder kroner i årlig verdiskaping er nesten dobbelt så mye som den neste industrigrenen. Produksjon, bearbeiding og konservering av kjøtt og kjøttvarer og produksjon av bakeri- og pastavarer ville til sammen vært blant topp fem industrigrener på fastlandet når det gjelder sysselsetting, og topp fem innen verdiskaping om vi regner med produksjon av meierivarer og iskrem.

I antall bedrifter, sysselsetting og verdiskaping er det de samme tre næringsgrenene som er på topp. Det er spesielt industri innenfor maskinreparasjon og -installasjon som skiller seg ut med flere bedrifter enn mat- og drikkenæringen, men nesten bare halvparten så mange sysselsatte, som fører til en stor andel små bedrifter, og lavt antall sysselsatte per bedrift.

Flere tall og fakta sider fra NHO

Har du spørsmål? Kontakt oss gjerne:

- Jørgen Nyeng

- Rådgiver

- jorgen.nyeng@nhomd.no

- 90 07 06 94

- Pressebilder

Fant du det du lette etter?

Fant du det du lette etter?

Gi oss gjerne en kommentar i tillegg - hvordan kan vi forbedre oss?